政府の賃上げ政策を税制面で後押しするのが所得拡大促進税制ですが、平成30年度税制改正により拡大されています。

<概要>

・青色申告書を提出している法人又は個人事業主が対象。

・従業員給料を増額した場合に一定割合を税額控除。

・改正後の適用期間は平成30年4月1日から平成33年3月31日までに開始する各事業年度(来年3月決算が最初)

<改正内容>(資本金1億円以下の中小企業及び個人事業主)

1.適用要件

【改正前】

① 給与総額が基準年度より3%以上増加。

※基準年度:平成25年4月1日以後に開始する最も古い事業年度の直前の事業年度(3月決算なら平成25年3月期)

② 給与総額が前年度より増加。

③ 継続雇用者(当年度及び前年度で給与支給あり)の平均給与が前年度以上。

【改正後】

① なし

②+③ 継続雇用者への給与総額が前年度より1.5%以上増加。

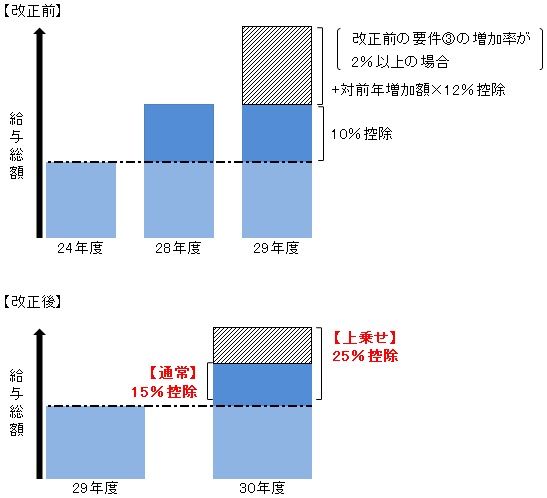

2.控除額(限度:法人税・所得税✕20%)

【改正前】

・給与総額の対基準年度増加額✕10~22%

【改正後】

・給与総額の対前年度増加額✕15%

・次の要件を満たせば10%上乗せ(合計25%)

① 継続雇用者の平均給与が前年度より2.5%以上増加。

② 教育訓練費が前年度より10%以上増加 又は 経営力向上計画の認定を受けて実行。

※経営力向上計画とは

自社の経営力を向上させるための人材育成や財務管理、設備投資などの取組を記載した計画書で事業分野の所管大臣の認定を受ける必要があります。

3.設立事業年度

【改正前】前年度がないので増加したものとしてほぼ無条件でOK

【改正後】適用対象外

適用要件は緩和されたものの比較する年度が固定された基準年度ではなく前年度になったため、毎年昇給している会社にとっては減税幅は小さくなっています。

大法人については次回へ続きます。