昨日の続きで相続後に税務署から送られてくる「申告要否検討表」の書き方の後半を見ていきます。

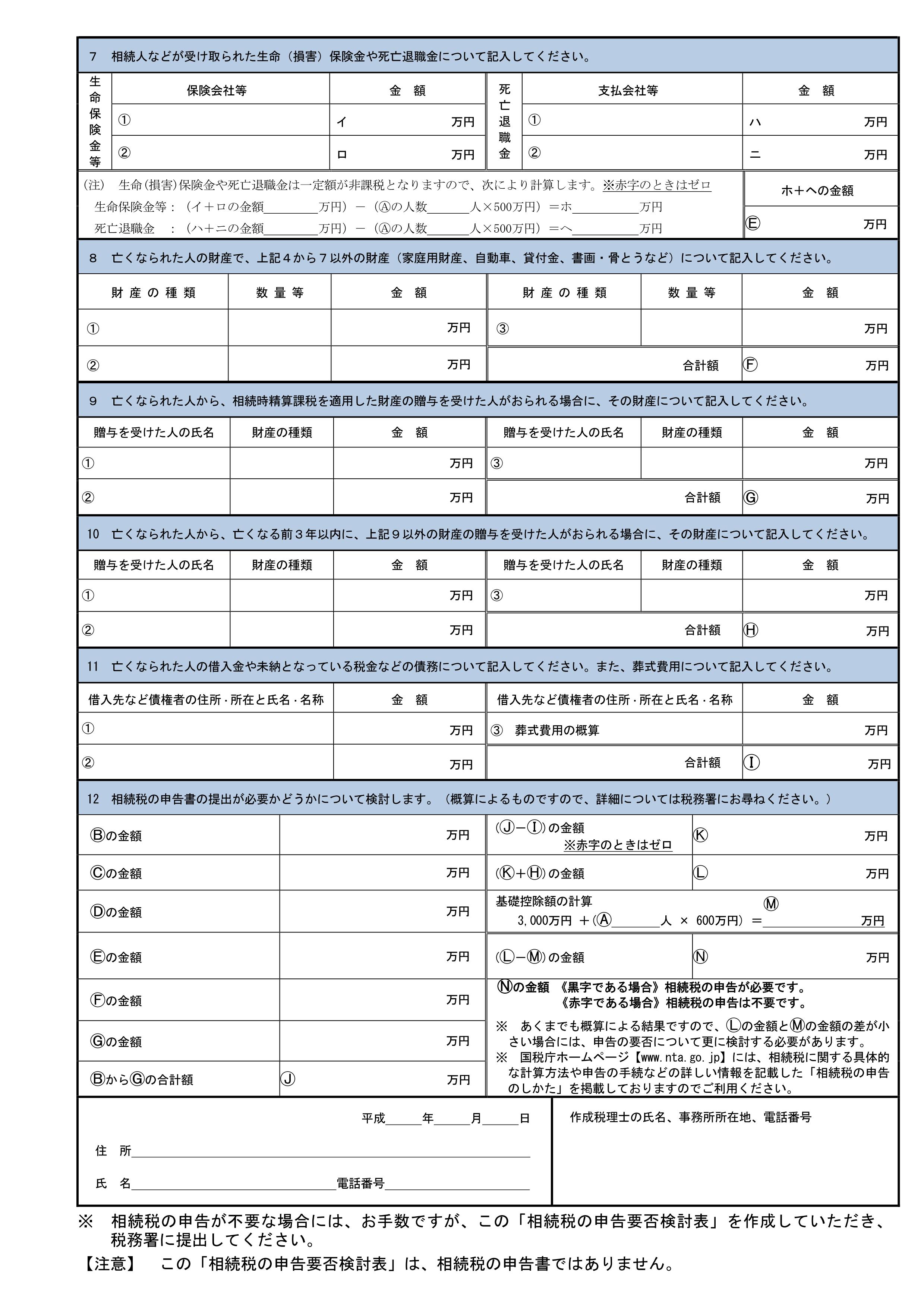

7.生命(損害)保険金や死亡退職金

ここでは死亡を理由として受け取った保険金や退職金を記入します。

入院保険金や生前退職金は非課税の対象にならないため、その他の財産として次の8に記入します。

非課税金額は「500万円×法定相続人の数」で生命保険金、死亡退職金のそれぞれに枠があります。

8.その他の財産

現金、貸付金、金、自動車、書画骨董などを記入します。

書画骨董についてはよほど高価(百万円以上)なものだけで結構です。

9.相続時精算課税で贈与された財産

生前に相続時精算課税を選択して贈与した財産がある場合にはその財産を書きます。

これはもらった方が贈与税の申告をしているため、申告書の控えが残っているはずです。

なお時価は相続時点ではなく贈与当時の時価で記入します。

10.三年以内に贈与された財産

亡くなる前三年以内に贈与された財産(110万円以下で申告していないものも含む)がある場合には相続財産に加算する必要があります。

これは亡くなる直前に相続税逃れを目的にジャンジャン贈与しても意味なくする制度で、それ以前の贈与は関係ありません。

11.借入金、未払税金等、葬式費用

財産から差し引ける債務や葬式費用を記入します。

債務は借入金、生前に確定した亡くなった方の税金、病院代、不動産業の場合の預り保証金などがあります。

税金については亡くなった後に届くものもありますのでいつ確定した誰の税金かを確認してもれなく記入しましょう。

12.申告書の提出が必要かどうかの判定

財産の合計(4~9)から債務の合計(11)を引いて3年以内贈与(10)を加算します。

そこから基礎控除(3000万円+600万円×法定相続人の数)を引いてプラスなら申告の必要があります。

なおここがプラスになるからといって必ずしも相続税が発生するわけではありません。

自宅などの場合には小規模宅地等の特例、配偶者が相続する場合は配偶者軽減など申告を要件に税を軽減する制度もあります。

順に見てきましたが、正直これを自力で書くのはなかなか骨の折れる作業なので金額が微妙な場合や不安がある場合は税理士や税務署に相談しましょう。

その場合でも情報を整理する意味で分かる範囲で検討表を埋めてもらうと相談を受ける方としても非常に助かります。