前回の続きで”所得”の詳細な中身を見ていきます。

”所得”の大きさによって各種控除や非課税措置などがありますが、その時に判定する”所得”は1つではありません。

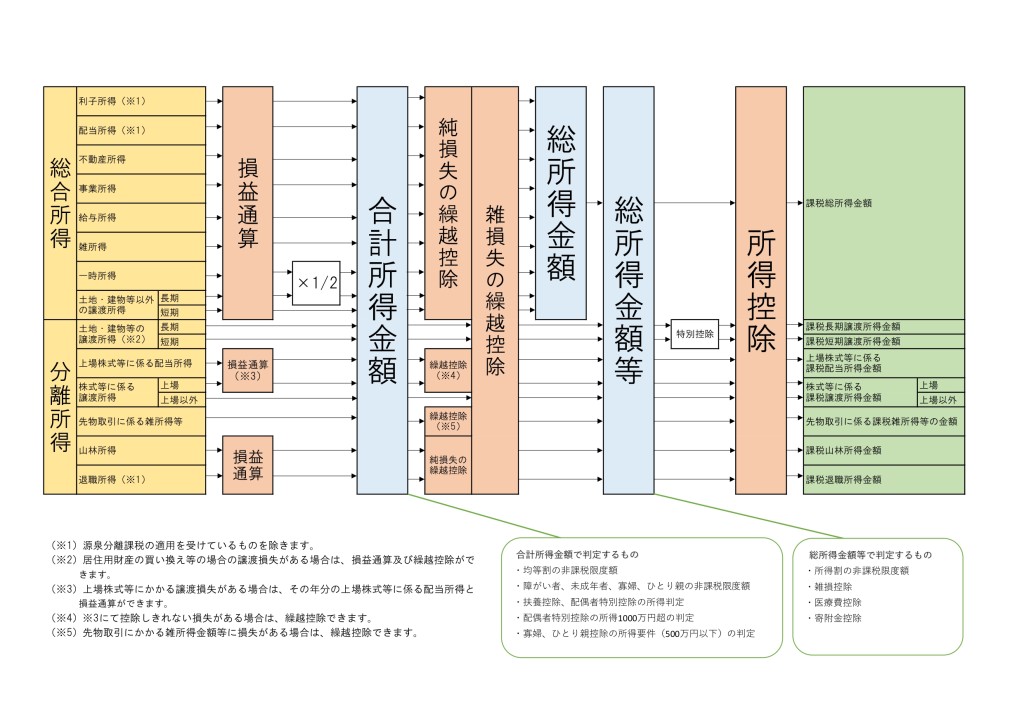

計算の段階に応じて、合計所得金額、総所得金額、総所得金額等、課税総所得金額、課税総所得金額等といった括りがあります。

① 合計所得金額

内容:事業、不動産、利子、配当、給与、雑、一時※、総合譲渡※、分離譲渡、雑(先物等)、山林、退職の各所得の合計

用途:扶養、配偶者、配偶者特別、障害者、未成年、寡婦、ひとり親控除の所得判定、住民税均等割の非課税

※一時と総合譲渡長期は1/2を掛けた後

② 総所得金額

内容:①のうち、事業~総合譲渡の合計。但し純損失や雑損失の繰越控除後

用途:特になし

③ 総所得金額等

内容:②+分離課税の各所得の合計。確定申告書の9番の欄

用途:住民税所得割の非課税、雑損・医療費・寄附金控除の所得判定

④ 課税総所得金額

内容:③から譲渡所得の特別控除や各種所得控除を引いたもの。確定申告書の26番の欄

用途:税率を掛ける直前の金額

⑤ 課税総所得金額等

内容:④+分離課税(山林退職以外)の課税所得金額の合計

用途:配当控除、住宅ローン控除の所得判定

①と③と⑤でどれを使うかややこしいですが、人に関係する控除は ① 合計所得金額、それ以外の控除は ③ 総所得金額等、税額控除は ⑤ 課税総所得金額等を使います。

富田林市のサイトに出ていた図が分かりやすかったので貼っておきます。